一、财务会计机构设置的演进

(一)多部门M型组织架构产生前的财务会计机构设置

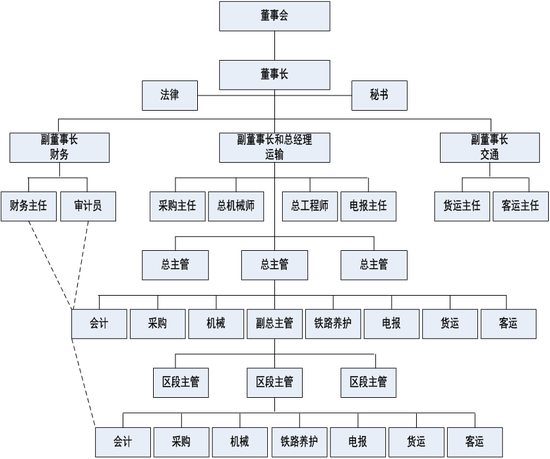

在1840年以前,美国没有现代企业。19世纪50年代铁路公司的兴起与繁荣除推动融资和组织创新外,也促使财务会计变革,使得会计脱离簿记而演变为较为系统化的近代会计,成本分析得到广泛重视和应用,其中宾夕法尼亚铁路公司的影响和作用最大。铁路公司是典型的集权和部门化组织架构(U型)。在这种架构下,董事会设置财务(或执行)委员会控制财务政策,并建立起从副董事长、财务董事/主任到秘书和总记账员的财务会计管理体系。其中,秘书后演变成提供资产负债表的审计员。在其他职能部门设立的会计机构也接受总部会计部门的业务指导(见图1)。

图1 19世纪70年代大型铁路公司的组织结构

资料来源:根据《看得见的手――美国企业的管理革命》(钱德勒,1987)整理(P120)。

注释:在主管运输的副董事长和总经理直接领导下设置若干“总主管”及其下级“区段主管”。总主管和区段主管按照部门职能分设采购、机械和电报等职能部门。

大型铁路公司对现代会计的重要推动作用在于将会计系统划分为财务会计、成本会计和固定资本核算,并编制资产负债表供经营分析。大型铁路公司的财务会计实践深深地影响到几乎所有U型制造企业(如杜邦、通用汽车和标准石油公司等)。例如,1910年,杜邦公司开发出标准工业会计程序。20世纪20年代,以大量生产和大量分配为基本特征并通过横向和纵向一体化而产生的现代工业公司成为经济主导力量。例如,大型公司占美国除农业以外工商业活动的70%;在1930年,200家最大非银行公司资产约占全部公司财富的1/2(伯利和米恩斯,1932)。

在20世纪20年代多部门M型组织架构产生前,集权且部门化的U型一直到20世纪60年代都是现代公司的主流形态(参见《公司组织架构选择:U型、H型还是M型?》)。受大型铁路公司的影响,无论是制造业还是商业,财务会计部门都是总部重要的职能部门,且呈现出多层级报告路线关系,但也略有差异,主要表现在权力路线和沟通方面。例如,报告对象是董事会财务委员会、执行委员会或者副董事长领导?或者是(副)总裁?针对松散的H型,总部财务会计部门更多是数据汇总,这与其高度自治的子公司管理体制直接相关。

(二)多部门M型组织架构中财务会计机构设置

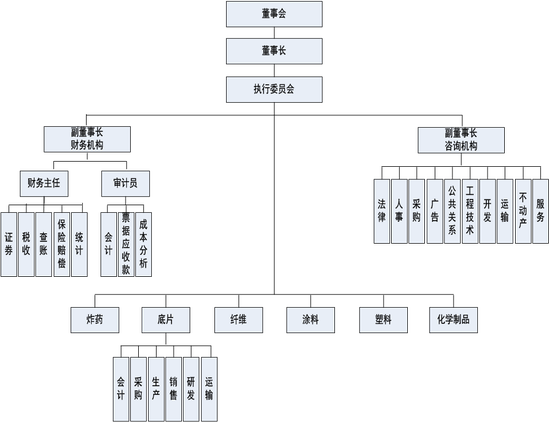

战略引导组织架构变化。从单一产品或者服务向多元化的转变必然要求实现组织创新,以更好地适应客户需求、计划变化和新市场等外部环境。多单位的M型现代工商企业应运而生,并成为占据主导地位的组织架构形式。M型能够更好地适应多元化扩张需求,也能有效地提高管理效率,并更好地适应客户需求。更为重要的是,M型能够使总部高级管理层从日常事务性业务中解脱出来而更加关注整体性目标并进行控制、评价和监督。这使得M型组织架构在二战后开始在大型企业中占主导地位,并在60年代后期传入欧洲(见图2)。

图2 多部门现代公司组织结构:制造企业

资料来源:根据《看得见的手――美国企业的管理革命》(钱德勒,1987)整理(P539)。

注释:管理层级划分为总部办事处、分布办事处和职能部门。2、零售企业相对更为简化。

在多部门M型组织架构下,财务会计机构的设置可以分为三个层次:董事会下设的财务委员会(或者隶属于执行委员会)、总办事处(或中央办事处)层面的财务会计部(有时二者也分设,下同)和营业分部层面的财务会计部。在权力和沟通路线上,或者是向董事会财务委员会或财务董事报告,或者更多是向(常务)副总裁报告。这取决于如何看待财务会计部门的决策支持功能及其强弱程度。与U型组织架构相比,M型组织架构下,财务部门除统一会计核算程序和政策外,更多是在尊重营业分部自治权前提下,从公司整体出发进行计划、协调和评估业务(或者营业分部)。只有在涉及到基本财务会计政策时总部才会积极干预。此外,在某些企业,资金管理职能独立成为司库。但是,无论是U型还是M型,公司整体财务会计政策和程序都是统一的。

二、“流程再造”后财务会计机构设置及发展趋势

80年代后期,发达国家兴起“流程再造”(Process engineering),其核心内容是不再围绕产品而是围绕客户需求来重新设计组织架构进而优化流程,以更好地提高管理效率,实现经营业绩显著增长和企业价值最大化。

“流程再造”并不是对多部门M型组织架构的否定,而是改变其传统按照产品/服务或者地域来设立营业分部的做法,改以客户为导向来进一步优化M型组织架构。经过“流程再造”后的组织架构主要具有以下四个特征:一是完全以客户为导向;二是以垂直化和扁平化为特征重塑组织架构;三是以信息技术为依托,实现公司资源共享或者集中化处理,如将财务会计、人力资源、法律和公共关系管理等职能整合在总部的“公司中心”(如瑞士银行和荷兰银行等);四是以实现股东价值最大化为目标突出资本(源)的有效配置。

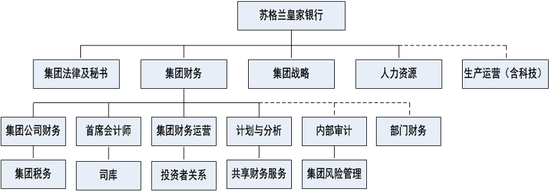

作为决策支持的核心部门,“流程再造”也要求进一步优化财务会计机构在整体业务流程中的地位、作用和流程(含自身流程优化)。财务会计机构设置不但在职能上更多以股东价值最大化为导向而转向价值和资金等更加注重公司整体发展的战略管理,而且还通过建立财务/会计共享中心来优化流程和降低成本,并强化资金管理(司库)功能(见图3)。

图3 2008年金融危机前苏格兰画家银行的财务机构设置

资料来源:根据咨询管理报告整理。

注释:苏格兰皇家银行(RBS)的组织架构是以客户为导向的多部门M型组织架构。除集团财务本身运营外,也对各营业分部(事业部)的财务发挥指导作用。

总之,与U型和H型相比, M型及其衍生是现代管理科学的革命性创新,更能适应多样化的客户需求和实现经营业绩的可持续增长,具有内部资本市场特征。也正是源于M型天然具有的适应性、决策分层和克服机会主义等优势,被追求多元化和增长的大型公司普遍采用。在这种现代组织架构下,发挥决策支持作用的财务会计机构除沿袭原有的嵌套到营业分部和共享外,更多是以股东价值最大化为导向提供战略、资本(源)配置、业绩评估和监督等现代职能,实现从关注日常运营活动向战略型活动的转变。

三、如何建立与企业发展战略相适应的财务会计机构

“公司首先是效率工具”(Williamson,1981)。无论是公司采用何种组织架构,财务会计都是企业最基本的管理活动。虽然财务会计机构的设置也是一个自然选择的适应性过程,但现代财务会计始终围绕股东价值最大化来更好地服务于整体资源配置效率的提高。作为实现公司整体效率的有机组成部分,财务会计机构设计也应当着眼于公司整体和财务会计自身活动效率的双重提高。

(一)设计原则

1、以价值管理为导向的全面能力提高。除传统的会计核算、费用处理和税务等外,财务会计应当提升到战略财务管理层面,主要包括战略制定、资产(本)组合管理和积极的业绩管理能力。

2、为业务(或营业分部)提供有效决策支持。要以有效支持业务决策为重点,侧重提供有价值和高效的专业化服务。

3、单一的问责制和扁平的管理结构。由集团总会计师(或财务总监)统御财务会计体系,并建立扁平的管理结构。

4、明确和恰当定义的责任和职责,清晰划分财务会计机构内部及其与其他职能部门职责边界,且问责制应当单一和清晰。

5、清晰界定财务会计与业务之间的绩效管理机制和合作机制,主要包括合理的绩效考核指标和有效的合作机制。

(二)理想的财务会计组织结构

1、合理划分不同类型的财务会计职能

公司应当以实现股东价值最大化为目标建立以价值为导向的财务会计管理体系,这些体系主要包括三个部分:决策支持、财务运营和专家职能。其中,决策支持包括计划、预算、分析、业绩评估及相关管理报告;财务运营包括会计处理、成本控制、费用管理和税务等;专家职能包括公司战略、资金管理(司库)、并购和投资者管理等。

2、明确核心职能与关键业务流程

公司需要清晰界定在公司总会计师(或财务总监)统一领导下财务会计的核心职能,并以制度形式对职责定位作出明确和全面的说明,并以此为基础,对梳理出关键业务流程,如经营计划、预算和业绩评估等,以及财务和非财务KPI。

3、合理处理总部财务会计管理与业务单元的关系

总部财务管理部门应就经营计划、预算,业绩评价和财务运营等方面开展密切合作,并签订必要的合作协议对关键KPI予以明确。其次,总部与业务部门还应当就财务会计人员管理达成共识,主要包括聘任、考核和免职等。为了强化财务会计管理,在必要时也可以实行垂直管理。

参考文献:

1、Williamson,O.E,.1975.Markets and Hierarchies: Analysis and Antitrust Implications(Collier Macmillan Publishers, Inc., New York)

2、Williamson,O.E,. 1981.The Modern Corporation: Origins, Evolution, Attributes. Journal of Economic Literature,19:1537-1558

3、阿道夫・A・伯利和加德纳・C・米恩斯(甘华鸣译).2005.现代公司和所有权.北京:商务印书馆

4、奥利弗・E・威廉姆森(段毅才、王伟译).2004.资本主义经济制度.北京:商务印书馆

5、小阿尔弗雷德・D・钱德勒(重武译).1987.看得见的手――美国企业的管理革命.北京:商务印书馆

6、小阿尔弗雷德・D・钱德勒(孟昕译).2002.战略与结构――美国工商企业成长的若干篇章.昆明:云南人民出版社

二O一六年十一月二日